15 cose che gli americani non conoscono o ignorano le carte di credito, e ci fa male

Secondo l'American Bankers Association, il 73% delle famiglie americane ha almeno una carta di credito. Ciò significa che la maggior parte degli americani usa le carte di credito per gli acquisti, almeno di tanto in tanto.

Tuttavia, anche se sei stato con un emittente di credito specifico per decenni, probabilmente non sai tutto quello che c'è da sapere sulla tua carta. Le regole della carta di credito non sono stagnanti e possono cambiare per molte ragioni.

Dalle recenti regolamenti federali alle cose che probabilmente hai perso nella stampa fine, questo elenco ha ogni sorta di sorprese per gli utenti delle carte di credito. Quindi, prima di accettare ciecamente una modifica del tasso di interesse o impazzire per un pagamento mancato, ti consigliamo di leggerlo.

1: puoi rifiutare una variazione di tasso di interesse

Grazie al Card Act, i titolari di carte di credito possono rifiutare gli aumenti dei tassi di interesse. Se gli emittenti della tua carta di credito dicono che stanno aumentando la tua tariffa, puoi dire: "No, grazie."

Se lo fai, l'emittente della carta di credito potrebbe ridurre il limite di credito o chiudere la tua carta. In alcuni casi, tuttavia, possono funzionare con te con una nuova tariffa.

Quello che non possono fare è richiedere di pagare immediatamente il saldo, anche se chiudono il tuo account. Hai tanto tempo per pagare il saldo come avresti prima, che in genere sono anni.

2: ci possono essere molte commissioni

L'American Bankers Association elenca possibili commissioni per i titolari di carte di credito. Ci sono più di quanto molte persone si rendano conto.

Mentre la maggior parte dei titolari di carte di credito è a conoscenza delle commissioni annuali e delle commissioni in ritardo, potrebbero non conoscere le commissioni di trasferimento del saldo, le commissioni di pagamento restituite, le commissioni di transazione esteri e le commissioni di sostituzione delle carte accelerate. Molte carte di credito consentono anche progressi in contanti, ma di solito ci sono spese ripide per l'utilizzo di quel servizio.

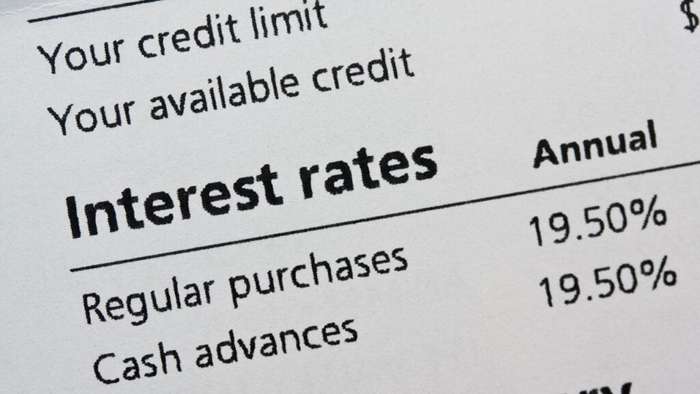

3: i tassi di interesse possono cambiare in modo significativo

Quando ti iscrivi a una carta di credito, potresti pensare che il tuo tasso di interesse sia bloccato. Tuttavia, questo è raramente il caso.

La maggior parte delle carte di credito utilizza APR variabili, il che significa che i tassi di interesse cambieranno nel tempo. Secondo Bankrate, la maggior parte degli emittenti della carta di credito non deve seguire le leggi statali che limitano i tassi di interesse, quindi possono addebitare quanto vogliono.

Gli emittenti possono anche modificare il tasso di interesse in determinate condizioni, come se perdi una serie di pagamenti. In genere, devono fornire un preavviso di 45 giorni prima di iniziare una variazione di tasso.

4: la tua carta protegge gli acquisti

Se stai effettuando acquisti online, dovresti utilizzare una carta di credito. A differenza di altre forme di pagamento, le carte di credito sono dotate di protezione dell'acquisto.

Quindi, se un hacker ruba il numero della carta e inizia a effettuare acquisti, non sei responsabile per i pagamenti. E, secondo il Fair Credit Billing Act, non è possibile pagare per gli acquisti di cui non sei soddisfatto. Tuttavia, l'acquisto deve essere effettuato entro 100 miglia dalla tua casa e devi cercare di elaborare prima il venditore.

5: potresti essere negato all'estero

Alcuni titolari di carte di credito potrebbero essere sorpresi di apprendere che alcune carte non funzionano a livello internazionale. Spesso, le carte di Discover o American Express funzionano solo in luoghi domestici.

Le carte di MasterCard e Visa lavorano in aree più non domestiche. Tuttavia, prima di viaggiare, è sempre una buona idea controllare dove viene accettata la tua carta specifica.

6: potresti aggiornare senza una richiesta

Ogni volta che apri una carta di credito, l'emittente esegue una richiesta sul tuo punteggio di credito. Questo li aiuta a determinare se dovrebbero darti o meno una linea di credito, ma ogni richiesta influisce anche negativamente sul tuo punteggio di credito.

Tuttavia, se stai aggiornando (o declassando) la tua carta di credito con lo stesso emittente, di solito puoi aggirare un'altra richiesta di punteggio di credito. Quindi, se stai cercando diversi vantaggi, come miglia aeree anziché cashback, potresti voler vedere se il tuo attuale emittente della carta ha una carta diversa che si adatta alle tue esigenze.

7: avere più carte non è sempre buono

Quando stai cercando di costruire il tuo punteggio di credito, potrebbe essere utile avere più di una linea di credito. Tuttavia, avere più carte può essere rischioso.

Se non riesci a tenere traccia dei saldi su più carte e iniziare a rimanere indietro, il tuo debito può rapidamente sfuggire al controllo. I tassi di interesse della carta di credito possono essere astronomicamente elevati e avere più saldi può portare a disagio finanziario.

8: i saldi delle carte non sono sempre ciò che pensi

Quando si calcolano il tuo punteggio di credito, gli uffici di credito analizzano il rapporto debito-reddito. Mantenere questo rapporto basso aiuta a mantenere alto il tuo punteggio di credito. E, per mantenerlo basso, devi mantenere i saldi delle carte per lo più o completamente pagati.

Ma diciamo che paghi la tua carta ogni mese e il tuo punteggio di credito non sembra più alto - o peggio, diminuisce alcuni punti. In tal caso, potrebbe essere che l'emittente della carta stia segnalando il saldo dopo la fine di un ciclo di fatturazione, ma prima che il tuo saldo sia dovuto.

Ciò può causare problemi se si richiede un mutuo o un altro prestito. Quindi, piuttosto che aspettare fino a quando i saldi sono dovuti, è una buona idea pagare la tua carta non appena le transazioni pubblicano.

9: Usa le pre-approvazioni per il tuo vantaggio

Le pre-approvazioni non garantiscono che un emittente di carta ti darà una carta se si applica. Tuttavia, potrebbero darti un'idea di ciò che è probabile che un emittente ti approvi.

Poiché i processi di approvazione in genere comportano una dura richiesta di credito, che influisce negativamente sul tuo punteggio di credito, è importante cercare carte per cui pensi che sarai approvato. Se stai ricevendo pre-approvazioni per posta, scegliere una carta pre-approvata (o qualcosa di molto simile) è una buona idea.

10: non dovresti pagare meno del minimo

Gli emittenti della carta di credito li chiamano pagamenti minimi per un motivo. Devi pagare almeno così tanto sul tuo saldo per evitare un pagamento in ritardo.

Quindi, se il tuo minimo è di $ 50 e paghi solo $ 40 prima della data di scadenza, potresti sostenere le commissioni di pagamento in ritardo. Alla fine, potresti anche notare che i pagamenti inferiori al minima ne causano il punteggio di credito.

11: Informazioni negative rimangono sui rapporti da molto tempo

Diciamo. Mentre il pagamento rapido del saldo può aiutare il tuo punteggio di credito, la tua storia creditizia non scompare solo.

I finanziatori possono in genere vedere la tua storia creditizia negli ultimi sette anni. Dings minori, come le tiri di credito duro, spesso durano solo per due anni, però.

12: i pagamenti in ritardo non sono buoni, ma non sono anche terribili

Se perdi un pagamento con carta di credito, non preoccuparti del tutto. Mentre i pagamenti in ritardo non sono buoni e spesso portano a una penalità, non sono terribili come alcune persone li fanno fuori.

Gli emittenti di carte non possono segnalare un pagamento in ritardo agli uffici di credito a meno che tu non sia indietro più di 30 giorni. E, secondo la legge della carta, non possono aumentare il tasso di interesse fino a quando non hai almeno 60 giorni in scadenza.

13: Il tuo emittente può aiutarti se stai lottando

Se hai a che fare con un problema finanziario, vale la pena contattare il tuo emittente della carta. Molte aziende offrono programmi per i clienti che si occupano di difficoltà finanziarie.

Se ti qualifichi per il programma dell'emittente della carta, è possibile ricevere un tasso di interesse ridotto o meno commissioni. Chiamarli prima piuttosto che dopo è l'approccio migliore. Quindi, se ti rendi conto che non sarai in grado di pagare un saldo, contatta subito.

14: gli emittenti a volte pagano per mantenerti

Gli emittenti della carta di credito non amano perdere i clienti, il che significa che disprezzano di dover chiudere un account. Se sei infastidito da qualcosa sulla tua carta, potrebbe valere la pena chiamare l'emittente per lamentarsi prima di annullarlo.

Molti emittenti cercheranno di incentivarti a stare con loro. Possono ridurre o rinunciare alla tua tassa annuale, darti punti bonus o persino offrire un credito di dichiarazione.

15: Dovresti sempre fare acquisti in giro

Non è necessario rimanere fedeli a un fornitore di carte di credito per la vita. Nuove carte spesso vengono fornite con grandi vantaggi di cui potresti voler approfittare.

Shopping per una nuova carta che fornisce premi migliori o una tassa annuale bassa è una buona idea. Assicurati solo di prestare attenzione alla stampa fine prima di scegliere una nuova carta. Le penalità, i periodi di grazia e l'attuale APR (tasso percentuale annuale) dovrebbero influenzare la tua decisione.

Gli americani sono arrabbiati dalle tendenze di ribaltamento

Al giorno d'oggi, a molti clienti viene mostrato un iPad con raccomandazioni di punta stravagante. Il Pew Research Center si è tuffato in ciò che è cambiato sulle opinioni degli americani sulla cultura della mancia e della mancia e i loro risultati stanno rivelando.

La cultura della mancia americana sta cambiando e le persone non ne sono contente, la ricerca mostra

Gli stati più costosi per andare in pensione

Speri di sistemarsi in uno stato più economico durante il pensionamento? Questi sono gli stati da considerare e, altrettanto importanti, quelli che stai meglio evitando.

Gli stati più o meno costosi si ritirano da 1 a 50

Puoi leggere questo articolo anche in altre lingue: